在市场下滑、产业周期、宏观经济政策调整的影响下,中国吊装行业正在出现新一轮大洗牌。同时行业企业在发展模式、未来规划、设备采购方式、品牌认知等方面,也在主动、被动地进行一轮是升级。

为调研其中变化与升级,工程机械走访了中国吊装行业头部用户群体,并联合中国吊装百强评审会评委会、徐工吊装工艺专家委员会联合推出了“2025中国吊装企业竞争力体系发展调研”。

本次调研收集129份有效问卷,受访者以“中国吊装100强”企业为主,覆盖企业基本情况、业务结构、设备配置、计价模式、经营状况及竞争力评价等核心维度。调研核心结论:未来3-5年,中国吊装行业将加速从“价格竞争”向“价值竞争”转型,“安全合规化、团队专业化、业务价值化”成为核心趋势,甲方与吊装企业的理性需求将主导行业发展。

中国吊装行业以“民营中小型、10-20年期企业”为主流。这类企业凭借“决策灵活性、服务贴近性、经验成熟度”,精准契合甲方“快速响应、风险规避、信任基础”的需求,成为市场核心参与者。业务端聚焦“桥梁、钢结构、风电、市政工程”四大领域,以“机械租赁”为核心,设备配置集中于“20-50台、中高起重能力”,形成“精准匹配用户需求”的运营模式,避免资源浪费。计价模式上,“施工方案计价”逐步取代“吨位计价”,叠加台班费下滑、收入分化,行业正从“价格驱动”转向“价值驱动”,终端用户更看重“方案、安全、效率”的综合价值。

行业主体特征:民营中小型企业为主导民营中小型企业为主导

(一)企业性质与规模

民营企业在调研样本中占比90.73%,国有企业(5.15%)和股份制企业(4.12%)占比极低,契合行业“分散化、市场化”稻局。员工规模上,20-50人企亚否41.24%,50-100人企业占 48.45%,合计89.69%,凸显“中小型企业为主流”的特征。

中小型企业的“小而精”模式优势显著。扁平化管理使甲方需求响应时间缩短至6小时左右满足“工期紧、方案调整频繁”的项目需求;团队结构紧凑,服务接触密度高,减少信息传递偏差:能平衡“服务质量与运营成本”,组建完整服务团队的同时,保持更高的“价格 -价值匹配度”。未来,中小型企业仍将是行业数量最多的群体,并向“专精特新”方向发展。

(二)成立年限与设备更新

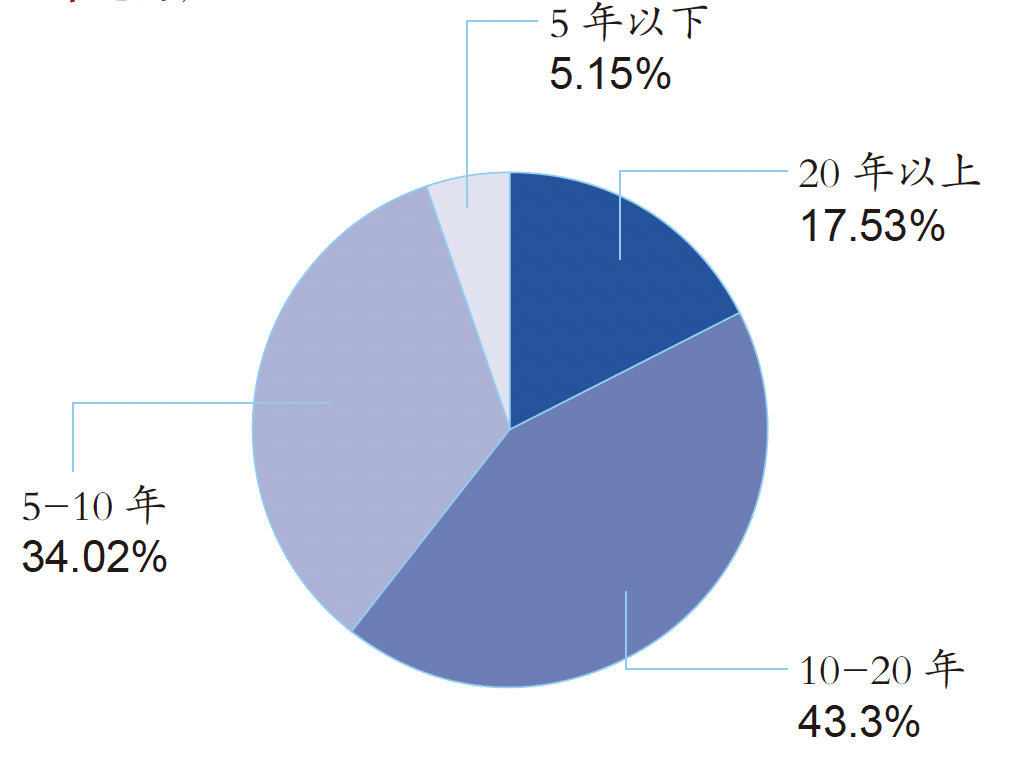

从成立年限上着,10-20年(宋包括20年)的企业占43.3%,5-10年(不包括10年)的吊装企业占34.02%,10年以上“成熟期企业”合计占比超 60%,反映行业“经验积累型” 属性。成立时间越长的企业,越能突破“资质 + 经验”双重壁垒,成为甲方信赖的合作对象。

设备更新方面,中国吊装 100 强企业设备平均年龄 5-6 年,其中大吨位产品更新周期已缩短至 3 年之内,与欧美企业更新速度接轨。相比之下,欧美中小型吊装企业机队“黄金年龄”为 18-42 个月,头部个业更新周期乐缩至 24-36 个月,通过“高频更新+二手设备变现”维持竞争力这一经验对中国企业具有参考价值。

参与调研的吊装企业成立年限以10-20年为主——企业正处于黄金成长期,既不缺乏资源,又经历数轮波动,竞争力体系不断提升。同时,参与调研的吊装企业,机队更新周期明显缩短,大吨位产品更新周期在3年之内,与欧美吊装企业更新速度相近。

业务与设备配置: 精准匹配市场需求

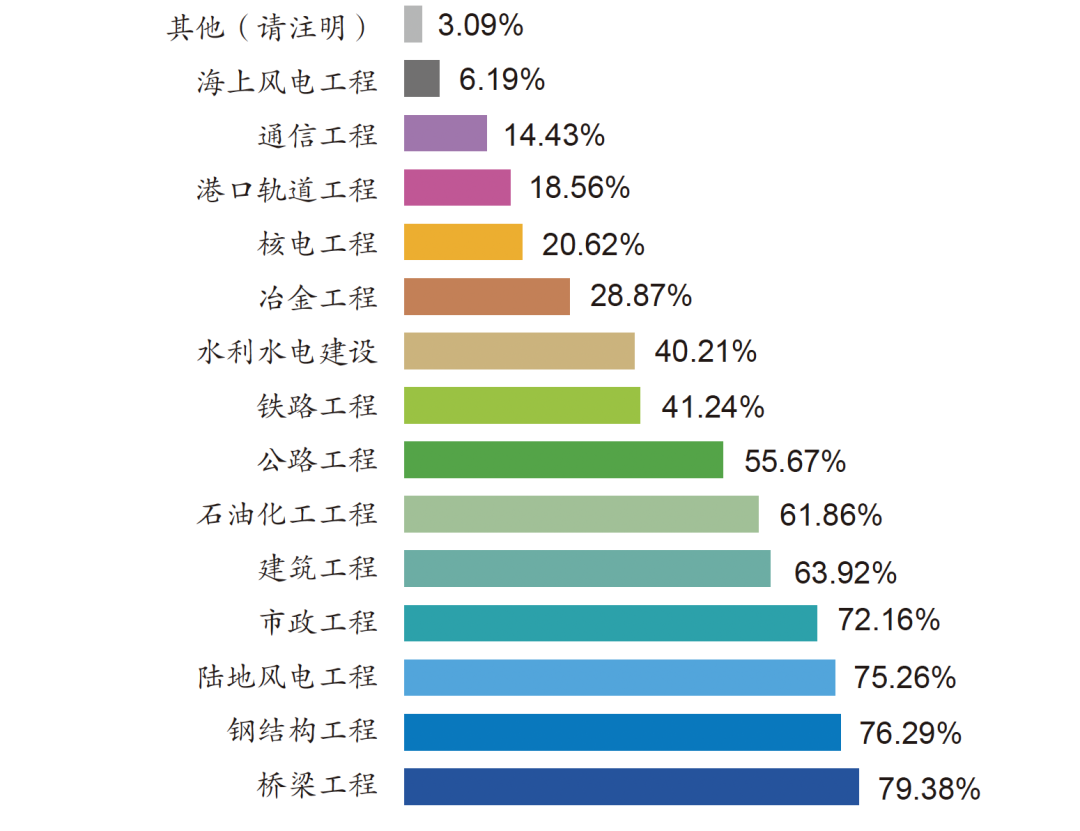

调研企业的核心业务集中在四大领域:桥梁工程(79.38%)、钢结构工程(76.29%)、陆地风电工程(75.26%)、市政工程(72.16%),占比均超70%。

桥梁、市政工程作为公共基础设施项目,业主方更看重“安全合规”与“工期保障”,倾向选择经验丰富的企业;钢结构、陆地风电工程对“技术精度”与“成本优化”要求更高,推动行业向“技术导向”转型。

设备规模上,20-50台自有起重设备的企业占37.11%,10-20台的占28.87%,“中等规模设备群”成为主流。起重能力方面,10000-20000吨(26.8%)与1000-3000吨(23.71%)区间合计占比50.51%,覆盖70%以上市场需求,体现“理性、差异化”的设备选购策略,推动行业从“起重能力过剩竞争”转向“精准价值竞争”。

企业普遍根据过往3年需求数据动态调整设备配置,重点布局核心吨位区间,同时探索“设备共享联盟”模式,应对大型项目临时需求,降低购置成本与闲置风险。

参与调研的吊装企业,近期吊装业务以桥梁工程、钢结构工程、陆地风电工程和市政工程为主。甲方项目倒逼吊装行业“以技术、安全、效率为导向”。

经营现状与计价模式: 价值驱动取代价格竞争

(一)经营状况

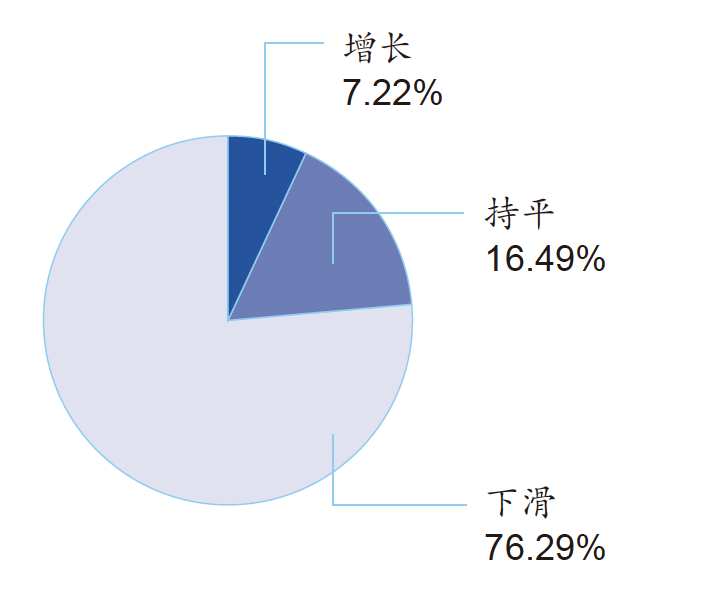

近5年超半数企业收入下滑,直接原因是吊车台班费下滑(76.29%的企业面临该问题),核心原因是“价值能力不足”。76.29%的企业反映同吨位台班费下滑,仅7.22%实现增长,传统“以台班费为核心”的盈利模式难以为继。

交叉分析显示,收入增长的企业多具备“自主方案设计能力”和“定制化服务”(如新能源项目专项方案);收入下滑的企业仍依赖“机械租赁+吨位计价”,缺乏增值服务能力,与甲方“价值需求”错配。

(二)计价模式转型

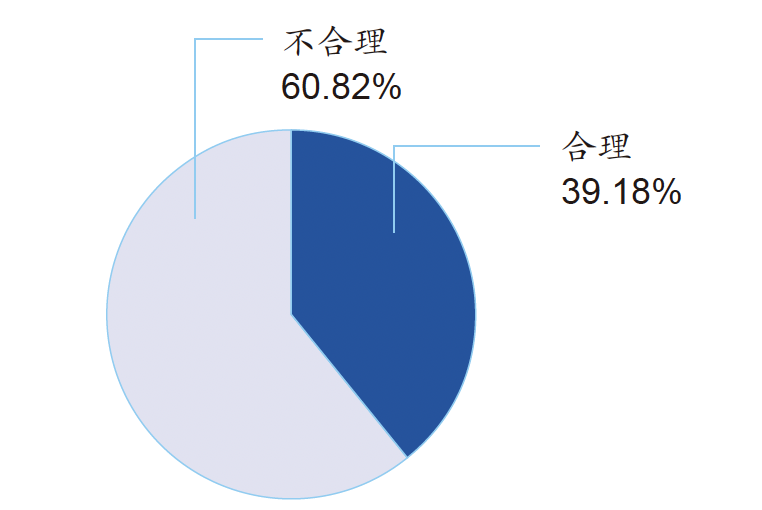

此次调研中,60.82%的受访者认为单纯以台班费计价不合理。随着行业成熟,甲方逐渐认知到“低价台班费”背后的“高隐性成本”(如设备故障停工、安全事故损失),决策逻辑从“比台班费”转向“比综合成本”。

行业主流计价模式正向“施工方案计价”转型。参考欧美经验,国外企业针对不同项目采用灵活计价:短期项目按小时/天数计价,明确项目采用固定总价合同,高风险项目按“成本+酬金”计价,同时设置阶梯式费率与成本联动条款,这为中国企业提供了借鉴。

(三)盈利模式创新

企业正从“设备出租收费”转向“方案设计+增值服务”提升收益。部分企业推出“吊装全周期服务”,涵盖前期勘查、中期方案优化、后期维护,服务费占比提升至20%以上。这种“价值导向”模式能有效抵御台班费下滑压力,契合甲方需求。

129家吊装企业中,近3年同吨位吊车台班费出现“下滑”的企业占比76.29%;“持平”的企业占比16.49%;“增长”的企业占比7.22%。

超过六成的人认为项目招投标中单纯以台班费计价不合理,仅有不到四成的人认为合理。

竞争力核心维度:合规与长期价值成关键

(一)甲方关注重点

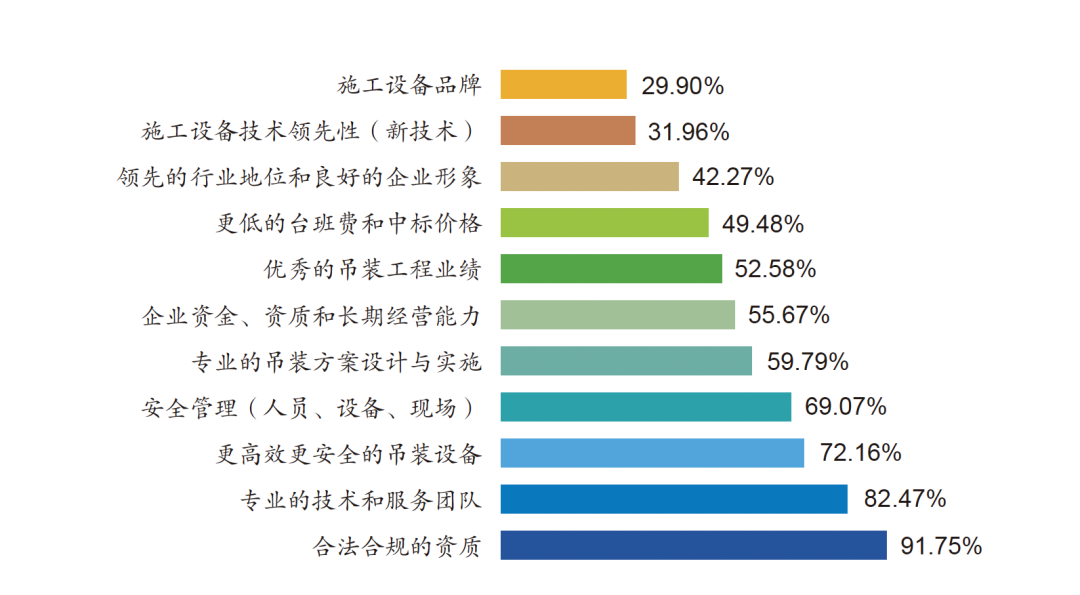

在吊装施工中,甲方合作决策的核心考量,排名最靠前的因素主要表现在三个方面,形成了“考核铁三角”,其中包括:合法合规资质(91.75%)、专业技术和服务团队(82.47%)、高效安全的吊装设备(72.16%)。“更低的台班费或中标价格”仅排名第8(42.27%),凸显“竞质比竞价更重要”的行业共识。

合规资质是甲方信任的底线,100%的央国企业主表示“资质不全的企业即使价格再低也不合作”。合规资质推动行业“去劣存优”,淘汰“小作坊式”投机企业,遏制恶性竞争。

竞争力评价维度:合规能力+专业团队+好设备,构成甲方需求“铁三角”。

(二)企业核心竞争力

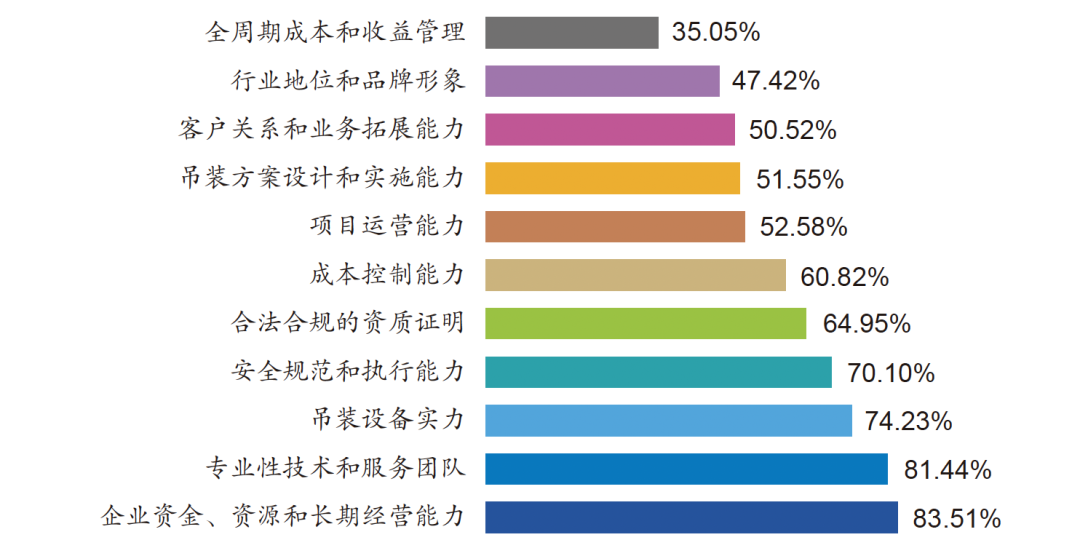

此次调研中,83.51%的受访者认为“企业资金、资源和长期经营能力”是核心竞争力最重要的组成部分,其次是“专业性技术和服务团队”(81.44%)、“吊装设备实力”(74.23%)。这表明企业竞争力不再依赖“设备规模”或“台班费价格”,而是取决于“价值服务能力”(方案设计、安全管理、定制化服务)与“长期经营能力”(资金、资源、经验)。

值得注意的是,“吊装方案设计和实施能力”仅排名第8,反映国内企业对方案“最优化、高效化、高质量化”的认知仍有限,这是行业转型的重要瓶颈。在若干线下会议上,尤其是中国吊装百强评审工作会议上,与会的评委也都指出——吊装民营企业在吊装方案认知、吊装方案设计制作上,存在极大差异;这正在成为甲方选择民营企业合作伙伴的重要门槛。

参考欧美经验,国外吊装企业采用“内部团队主导+第三方协作补充”的方案模式,大型企业自建团队,中小企业外包或使用标准化模板,高风险项目引入第三方专家,值得国内企业借鉴。

吊装企业未来竞争力打造——“长期价值能力”成为核心。

吊装企业行动指南: 聚焦内部能力与价值创新

(一)转化隐性价值

与甲方深度合作中,吊装企业需要完善“吊装用户价值供给清单”——明确方案设计、设备维护、安全监控等增值服务内容,让甲方清晰感知价值。

同时,吊装企业需要构建“甲方见证体系”——系统化地收集过往项目评价,制作案例手册,形成品牌管理意识,增强自身价值可信度,为与甲方的合作提供更多、更有力的背书。

(二)强化内部能力

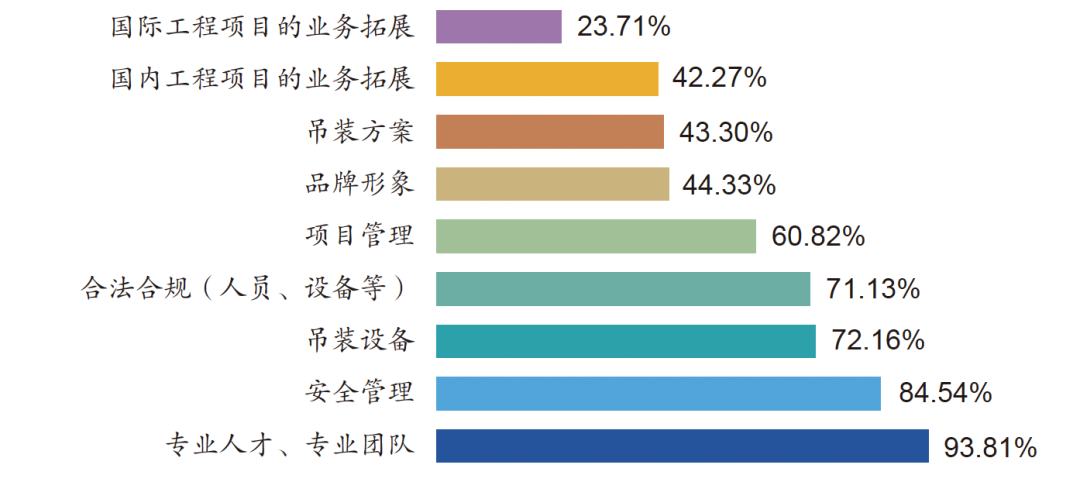

吊装企业投资重点应该集中于内部能力建设:专业人才与团队(93.81%)、安全管理(84.54%)、吊装设备(72.16%)、合法合规(71.13%),“外延式扩张”让位于“内涵式增长”。这与2026年12月25日在北京召开的中国吊装百强评审会议上,大型央国企专家的建议,高度一致。

在此,吊装企业可以展开的核心动作包括:聚焦核心业务,巩固四大领域优势,培育新能源、高端制造等专项方案能力;优化设备配置,避免闲置与能力不足;加大人才培养与安全体系投入,提升服务质量。

在受调者的认知中,内部能力建设的投入产出比,可以达到1:1.5-1:2,远高于现阶段市场低迷期,拓展外部业务的收效。

(三)布局新兴领域与模式

在推进可持续发展、可持续领军话题上,受调者认为,必须推进的行动包括:关注新能源建设等新兴价值领域,探索“绿色吊装”技术与“低碳施工方案”,响应“双碳”政策(全国30%的大型项目要求低碳施工)。同时,谨慎拓展国际业务(当前投资回报率低、回报周期长),聚焦国内市场深耕。

吊装企业未来重点投资提升的能力,正在从以往的“外延式扩张”转向“内涵式增长”。对吊装企业而言,最迫切的是实现“以价值能力赢得市场”,赢得甲方高价值长期合作。

行业趋势与制造商转型

(一)行业发展趋势

随着“合规化、专业化、价值化”深化,“小作坊式”吊装企业将被淘汰,市场集中度提升,形成“大型吊装企业引领价值、中小型吊装企业细分服务”的良性格局。招投标体系向质量导向转型,技术分占比显著提升,价格分占比降至30%以下,且设置“低于成本价无效”条款。

(二)制造商竞质维度拓宽

根据受调者展示的需求,可以发现,随着市场变化、需求升级等,终端吊装用户希望起重机制造商从“设备供应商”向“全生命周期服务商”转型。与此同时,起重机制造商的竞质维度也加速延伸至智能化(如预测性维护系统,市场规模年增速或达40%)、绿色化(低碳设备与方案)、后市场服务(运维培训、远程监控)等领域。徐工等头部制造商通过提升设备可靠性(如超大型起重机故障停机时间减少60%),帮助用户降低综合运营成本,契合行业价值导向。

通过上述调研可以发现,中国吊装行业正处于从 “价格竞争” 到 “价值竞争” 的关键转型期,民营中小型企业仍是市场主流,10-20 年期企业具备核心竞争力。行业成功的关键在于:以甲方 “信任 + 价值” 需求为导向,强化合规资质、专业人才、安全管理与设备升级,将隐性价值转化为显性优势,通过精准配置资源、创新服务模式与布局新兴领域,实现高质量发展。制造商需同步拓宽竞质维度,提供全生命周期解决方案,与行业转型同频共振。

需要更详细完整报告,请致电010-84929092,西西艾姆研究室。或注册登陆以查看下方完整版PDF报告。

相关推荐: 2025中国吊装100强华北论坛探讨行业发展新路径,北京市、河北省、天津市、山西省吊装10强企业(非国有)榜单发布2025年9月24日,“2025中国吊装100强华北论坛”在北京举行。本次活动由CCM传媒、全球起重机峰会暨中国吊装100强大会主办,北京神大集团有限公司、河北镕诚科技股份公司、北京天顺恒安建设工程有限公司联合承办,来自中石化重型起重运输工程有限责任公司、中化…

{kind=link}

{kind=link}